Última atualização em 23/10/2023

A técnica do valor agregado é uma metodologia de gerenciamento usada para integrar o escopo, o cronograma e os recursos e para medir objetivamente o desempenho, o custo orçado do trabalho realizado.

Como surgiu o conceito de valor agregado?

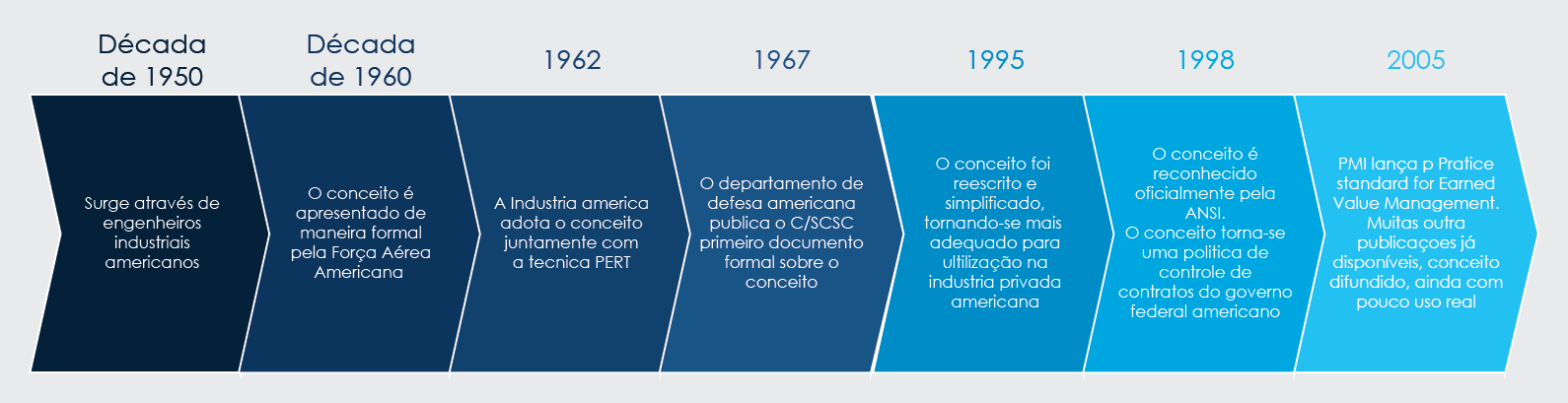

Acredita-se que o conceito de valor agregado surgiu nas fábricas americanas, por meio dos engenheiros industriais, com o intuído gerenciar o custo do desenvolvimento de produtos e de trabalhos não repetitivos e com tempo limitado (projetos) no chão de fábrica.

Contudo o valor agregado só foi utilizado de maneira formal no início da década de 60, pela força aérea americana, no projeto do míssil Miniteman.

Cinco anos depois, o departamento de defesa americana publica o Cost/Schedule Control Systems Criteria (C/SCSC), primeiro documento formal sobre o assunto, que era constituído de 35 critérios e controle, que poderiam ser adotados por qualquer interessado em manter contrato com o governo americano.

Mas foi em 1995 quando do NDIA (Associação Nacional da Industria Defensiva) ficou responsável por tornar o modelo mais adequado as industrias privadas, que o valor agregado popularizou-se no Estados Unidos. Com a redução de 35 para 32 critérios e a simplificação das exigências, as partes interessadas deixaram de ver o conceito com uma exigência burocrática e começaram a se utilizar do mesmo com o uma técnica que produz resultado.

A boa aceitação pelas partes interessadas no modelo, geraram três atos publicados no Congresso Nacional Americano, o que permitiu que em 1998 o país adotasse o valor agregado como uma política oficial de controle de todos dos contratos do governo federal.

Desde então a técnica apresenta certa popularidade, sendo considerada tão conhecida como a análise de caminho crítico e a análise de compressão de duração, além da rede PERT/COM (segundo pesquisa realizada por Thamhain). Mas apesar de difundida é considerada de pouco valor, devido a sua complexidade e elevados custos para implantação e manutenção do controle de desempenho.

E segundo Petterson & Oliver (2001), com o crescimento de projetos de curto prazo, com equipes reduzidas e escopo genericamente definido, onde a definição do trabalho restante é definida à medida que os trabalhos atuais ocorrem, a análise do Valor Agregado torna-se inviável, devido às projeções imprecisas decorrentes do escopo mal definido, bem como aos custos percebidos pelos empreendedores como elevados.

No que diz respeito ao Brasil, a técnica tornou-se conhecida no início dos anos 2000, principalmente em projetos de engenharia, contudo o uso do valor agregado ainda é muito limitado.

Na sequência a cronologia e evolução da utilização do conceito valor agregado:

Veja também:

Sócio consultor da EUAX, bacharel em Ciências da Computação, mestre em Engenharia e Gestão do Conhecimento pela UFSC. Possui mais de 16 anos de experiência em projetos de inovação e atua como professor de graduação e pós-graduação da área de inovação.